Cereales

El 30 de septiembre, el USDA publicó su informe sobre los inventarios y las producciones de los trigos en los EEUU, mostrando una menor producción de trigo y unos inventarios finales de maíz y habas de sosa por debajo de los esperados, mientras que fueron superiores para el trigo.

Tabla 1. Estimados sobre los inventarios y las producciones de trigo en los EE.UU (fuente: USDA 30/09/2024).

| Inventarios trimestrales USDA (billones de bushels) | |||

|---|---|---|---|

| USDA septiembre 2024 | Promedio estimado | USDA junio 2024 | |

| Maíz | 1.760 | 1.844 | 4.993 |

| Habas de soja | 0.342 | 0.351 | 0.970 |

| Trigo | 1.986 | 1.973 | 0.702 |

| EEUU producción de trigos 24/25 (billones de bushels) | |||

|---|---|---|---|

| USDA septiembre 2024 | Promedio estimado | USDA agosto 2024 | |

| Trigo total | 1.971 | 1.966 | 1.982 |

| Trigo invierno | 1.349 | 1.350 | 1.361 |

| Trigo HRW | 0.770 | 0.768 | 0.776 |

| Trigo SRW | 0.342 | 0.342 | 0.342 |

| Trigo blando | 0,236 | 0.244 | 0.243 |

| Trigo primavera | 0.542 | 0.540 | 0.544 |

| Trigo duro | 0,080 | 0.076 | 0.077 |

En Europa hay una gran preocupación por la implementación del EUDR (Reglamento de no Desforestación), que entraría en vigor el próximo 1 de enero del 2025. Tras la presión de países como Suecia, Finlandia, Austria, Polonia, Eslovaquia y Alemania, se prevé que la implementación del reglamento se posponga 12 meses más, con una implementación progresiva, si durante el mes de octubre tanto el parlamento europeo como el congreso lo aprueban en votación.

Este mes los fletes (gráfico 1) se han incrementado en los EEUU.

Este mes, las previsiones de rendimiento se revisan a la baja en la Europa central y oriental, mientras que mejoran en las regiones occidentales.

A nivel europeo, los rendimientos del maíz y el girasol bajan en un 3 %, principalmente por el empeoramiento de los cultivos de verano en el centro-sur y el este de Europa.

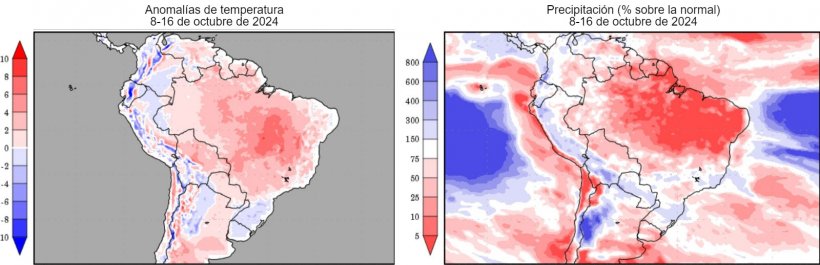

En clima cálido y seco en Brasil podría generar retrasos en la siembra de la soja, lo que impactaría negativamente en la siembra de la safrinha (segundo cultivo del maíz). En Argentina la sequía está afectando a la condición buena/excelente del trigo, que se redujo a un 36 %. Sin embargo, la Bolsa de Comercio de Buenos Aires y la Bolsa de Rosario incrementaron sus estimados de producción de trigo en el 24/25 hasta los 18,6 Mt y los 20,4 Mt, respectivamente, situándose por encima de los 18 Mt que prevé el USDA.

El petróleo inició el mes con un descenso debido a la preocupación por la demanda de China, principal importador de crudo, y de EE.UU, principal consumidor de crudo. Durante el resto del mes el precio ha fluctuado y ha terminado cerrando al alza, presionado por el recorte de los tipos de interés de la FED, la caída de la producción en Libia, la reducción de las reservas mundiales y las tensiones en Oriente Medio.

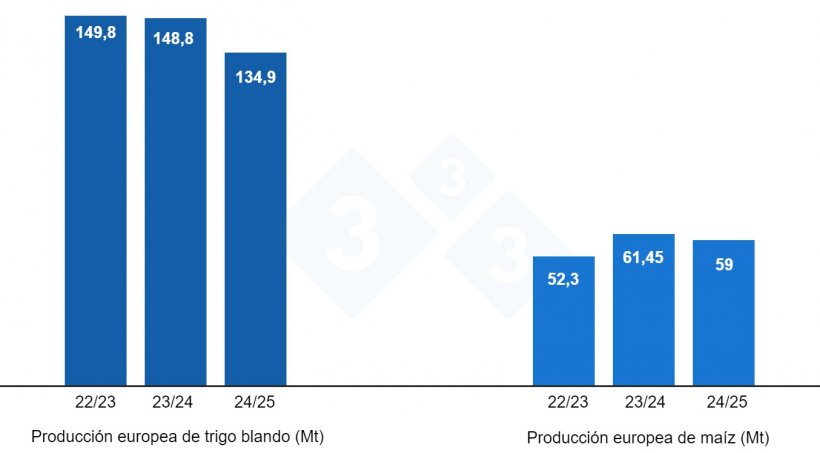

En el informe de septiembre para la campaña 2024/25 (tabla 2), el USDA revisa a la baja la producción mundial de trigo en 1,4 Mt, a 796,9 Mt, aunque sigue 6,4 Mt por encima de este año, principalmente por la caída de la producción en la UE (-4 Mt), mientras que se recupera en Australia (+2 Mt) y en Ucrania (+700 000 t).

Se reduce la producción mundial de maíz para la campaña 2024/25 en 1,2 Mt, a 1218,6 Mt, 5,7 Mt menos en un año, por la bajada en la UE (-1,5 Mt), mientras sube en los EEUU (+1 Mt). Destacamos que las importaciones de la UE se incrementan en 1 Mt hasta los 19 Mt, mientras que las de China pierden 2 Mt, a 21 Mt, siendo el primer importador mundial.

Tabla 2. Previsión del USDA de septiembre 2024 de la producción de cereales y variación respecto a la previsión de agosto 2024 (Mt).

| 2023/2024 | 2024/2025 | |||

|---|---|---|---|---|

| Producción Mundial (Mt) | ||||

| Trigo | 790,5 | 0,8 | 796,9 | 1,4 |

| Maíz | 1224,3 | 0,5 | 1218,6 | 1,2 |

| Producción Europea (Mt) | ||||

| Trigo | 148,8 | 0,0 | 134,9 | 4,0 |

| Maíz | 61,5 | 0,0 | 59,0 | 1,5 |

Según el USDA, en el 2023/24, la cosecha mundial de trigo aumenta en 800 000 t, hasta los 790,5 Mt (1,1 Mt por encima del 22/23) y la del maíz 500 000 t, hasta los 1224,3 Mt (64,6 Mt más en un año). Destacamos que las importaciones de la UE se mantienen estables en 19,5 Mt, mientras que las de China ganan 500 000 tm, hasta los 23,5 Mt.

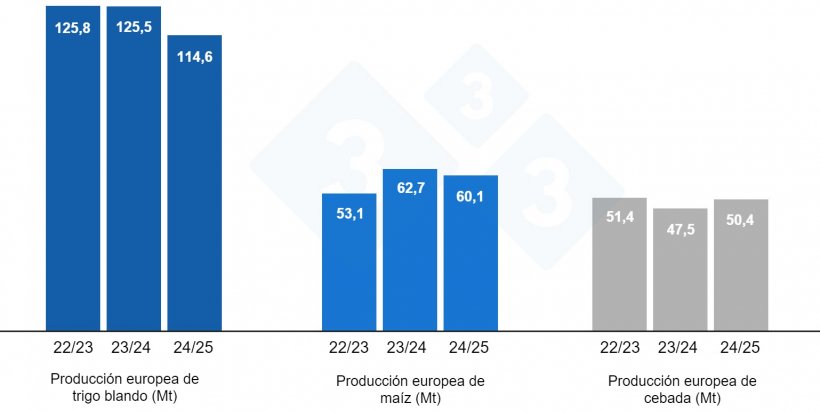

Tal como muestra el gráfico 4, este mes la Comisión Europea, para la campaña 2024/25, disminuye la producción de trigo blando en 1,5 Mt, a 114,6 Mt (10,9 Mt menos en un año), la de la cebada en 900 000 t, a 50,4 Mt (2,9 Mt sobre la de este año) y la del maíz en 1,5 Mt, a 60,1 Mt (2,6 Mt por debajo del nivel del 23/24).

Y para la campaña 2023/24, la producción de trigo blando se mantiene en 125,5 Mt, la del maíz en 62,7 Mt y la de la cebada en 47,5 Mt.

Si miramos los diferenciales de precios, podemos ver que el maíz se sitúa sobre los EUR 217/t (10 euros por encima del nivel del mes de agosto) para el disponible en el puerto de Tarragona, el trigo sobre los EUR 219/t para el disponible en el puerto de Tarragona (9 euros por encima del nivel del mes pasado) y la cebada destino Lleida en unos EUR 214/t (8 euros más que el mes pasado y 13 euros por debajo del nivel del maíz destino Lleida). Los precios de los cereales suben siguiendo la subida de los futuros y con la incertidumbre del el clima, especialmente en Sudamérica, Europa y el Mar Negro.

El precio del trigo nacional se sitúa 11 euros por encima del de puerto, en EUR 230/t, sin oferta de trigo francés y el maíz nacional se encuentra 10 euros sobre el del de puerto, en EUR 227/t, sin oferta de francés.

Oleaginosas

El precio de la harina de soja sube EUR12 €/t, hasta los EUR 410/t, por la baja disponibilidad, la compra de posiciones por parte de los fondos y el clima cálido y seco en Sudamérica. El de la harina de canola sube EUR 4/t, hasta los EUR 309/t, por la mayor demanda, mientras que la producción europea se reduce. El de la harina de girasol sube EUR 15/t, hasta los EUR 275/t, por la mayor demanda y la reducción de las producciones en Ucrania y en Europa.

Durante este mes de septiembre, el precio del aceite de soja gana EUR 66/t, hasta los EUR 1004/t, con unos inventarios muy ajustados en los EE.UU y una buena demanda para el biocombustible. El aceite de palma se incrementa EUR 90/t, hasta los EUR 1110/t, por la mayor demanda para los biocombustibles, la mejora de las exportaciones y la reducción de la producción y los inventarios. El de la grasa animal sube EUR 60/t, hasta los EUR 960/t, por la poca disponibilidad y la subida de los aceites vegetales.

Cambio euro / dólar

Durante el mes de septiembre, el euro se aprecia frente al dólar (gráfico 5).

Este mes, el eurodólar se incrementa en un 1,22 %, situándose en 1,1196, con la inflación retrocediendo y acercándose al objetivo de la Reserva Federal de los EE.UU y del Banco Central Europeo y con ambas instituciones bajando sus tipos de interés.

Durante el mes de octubre, deberemos seguir de cerca la evolución de los conflictos geopolíticos y su afectación a la moneda y el petróleo. La aprobación o no de la propuesta de 12 meses más de implementación progresiva del Reglamento de no Deforestación en Europa, la evolución del clima, especialmente en Sudamérica, la actividad de los fondos y el próximo informe del USDA del 11 de octubre.